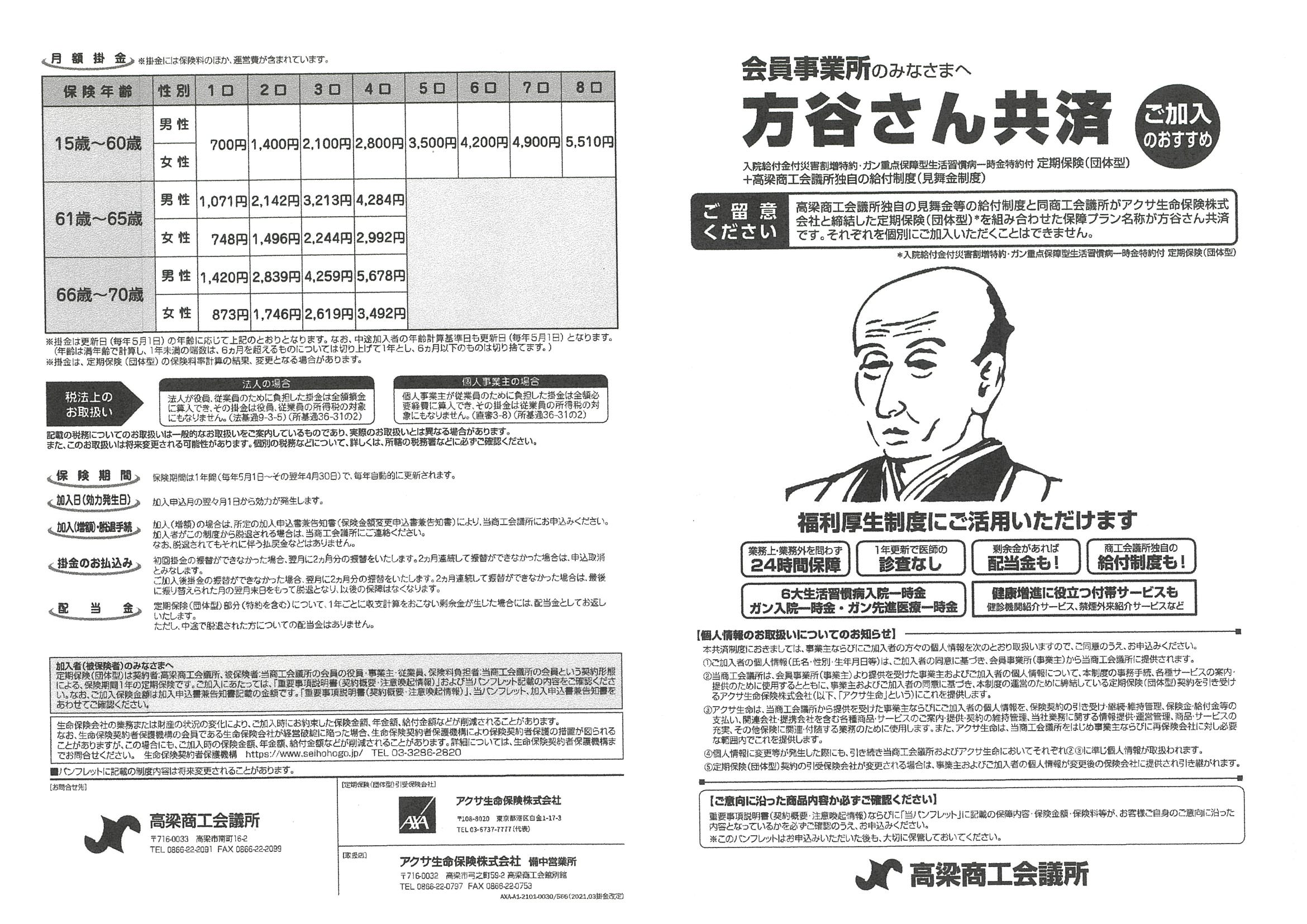

税法上の特典(法人の場合)

• 法人が役員・従業員のために負担した掛金は、全額損金に算入できます。(法人税基本通達9-3-5)

税法上の特典(個人事業主の場合)

• 個人事業主が従業員のために負担した掛金は、全額必要経費に算入できます。(昭和47年2月14日付直審3-8)

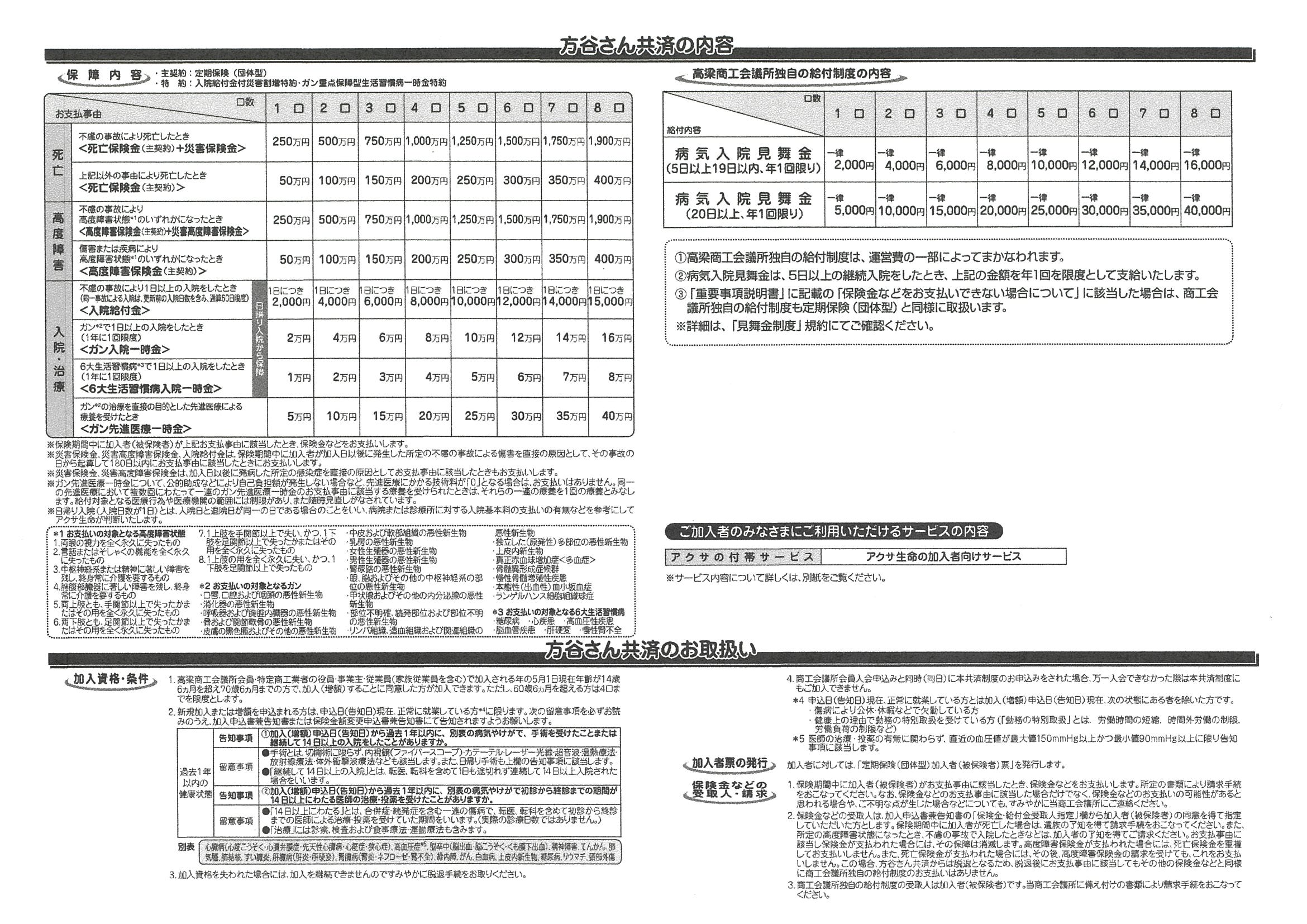

内容・保険期間(パンフレット)

• 法人が役員・従業員のために負担した掛金は、全額損金に算入できます。(法人税基本通達9-3-5)

• 個人事業主が従業員のために負担した掛金は、全額必要経費に算入できます。(昭和47年2月14日付直審3-8)